No caiga en este New Old Trick

Kmart se ha unido a una larga lista y "distinguido" de las cadenas minoristas que ofrecen un alquiler con opción a compra del programa.

Es un signo de los tiempos ... Sólo que en lugar de ser un signo de recuperación económica, es una señal de desesperación por menor.

Aparentemente, estos programas están destinados a beneficiar a los consumidores con problemas de liquidez que no podían permitirse el lujo de otro modo para comprar artículos de alto precio. En realidad, el programa convierte los bienes de consumo como una televisión $ 300 en una compra de $ 415, según Bloomberg .

Hablar de "la vig" ... La tasa de interés implícita en más del 100%, al año.

Es absolutamente terrible, y ocupa a la altura de las prácticas de préstamos subprime explotadores que conducen a la crisis financiera.

Y no vamos a caer en ella ...

Un nuevo giro engañoso en una muy vieja práctica

Naturalmente, la "caja grande" tiendas como Best Buy Co Inc (NYSE: BBY)., y de Kmart propietario Sears Holdings Corp.

(Nasdaq: SHLD), y otros no ven el problema.A su modo de ver, el alquiler con opción a compra ofrece un servicio valioso para los clientes que "no se puede conseguir lo contrario de crédito ", según Jai Holtz, vicepresidente de Servicios Financieros de Sears Holdings Corp., en declaraciones realizadas a Bloomberg.

Sí, claro ... y las ovejas realmente quiere ser sacrificado.

Alquiler con opción a compra no es nuevo. De hecho, la práctica se remonta a casi dos siglos, cuando los clientes de efectivo a corto descubrieron que podían comprar bienes que en caso contrario tendrían que renunciar.

El concepto es simple, si no es atractivo. Los contratos del comprador de pagar la "renta" mensual - o en algún programa de pagos regulares - hasta que él o ella ha hecho pagos suficiente para cubrir el precio de compra inicial, más los intereses. En ese momento, el comprador puede realmente comprar el artículo de que se trate de una suma nominal, o irse después de regresar a su dueño.

Lo que hace a alquiler con opción a compra realmente peligroso es el costo real de la propiedad a largo plazo, una vez que se firme la línea de puntos. Los pagos en artículos caros pueden sumar dos o tres veces el precio sugerido. Eso significa que, por ejemplo, el equipo 700 dólares desea puede costar 300% al 500%, incluso más en un alquiler con opción a compra del plan en función de cuánto tiempo le llevará a "pagar" por ello.

Peor aún, los verdaderos costos de alquiler con opción a compra parecen estar a propósito escondido de los consumidores.

Al igual que los bancos hipotecarios que peddled miles de millones en préstamos mentirosos y los títulos subprime irremediablemente complicadas que han contribuido de manera significativa a la actual crisis financiera, los minoristas cuentan con nosotros no entender esto.

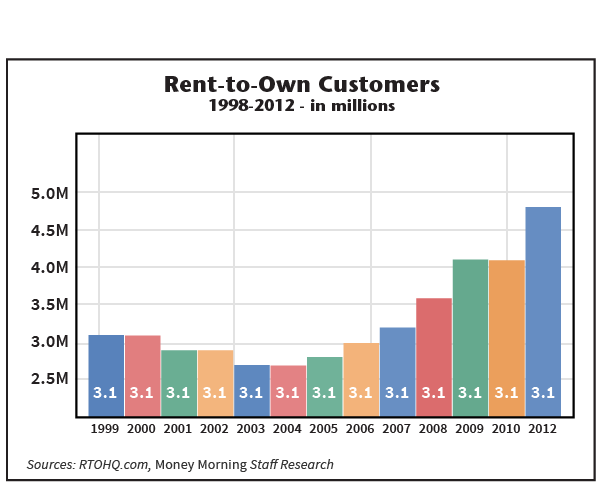

No es por casualidad que el número de rent-to-own clientes ha aumentado considerablemente en los últimos años, a un estimado de 4,8 millones de hogares en 2012 de sólo 3,1 millones en 1999.

Creo que es triste, por tres razones:

- El hecho de que tanta gente en alquiler con opción a compra es de facto una prueba de que nuestro país sigue siendo adicto a la deuda.Al llamarlo alquiler, los pagos pueden evadir las regulaciones de préstamos de consumo.

- Es una señal de que nuestra economía es no muy bien, no importa lo que el Ministerio de lechada de cal, dice. Millones de estadounidenses están sufriendo, y que siguen viviendo de cheque a cheque de pago a pesar de miles de millones que se han inyectado directamente a los bolsillos de los banqueros gato gordo. En lo que a mí respecta, Wall Street consiguió rescatados, mientras la clase media estadounidense quedó agotado.

- Los minoristas solían tener ética. Al igual que los prestamistas antes de la crisis subprime, que realmente se preocupaba por sus clientes y trataron de hacer lo correcto.

El concepto de un banquero barrio o dueño de la tienda era muy real. Él o ella tomó un gran interés en la comunidad local y sus familias sabiendo que al hacerlo siempre que los valores necesarios para el éxito a largo plazo.

Pero hay más ...

Ahora está todo sobre el dólar. Cualquier preocupación para el cliente, aparentemente, han sido arrojados por la ventana en una carrera para sacar dinero de los bolsillos de la gente lo más rápido posible.

Una rivalidad en la era de las altas finanzas ha llevado a muchas tiendas hasta el punto que los consumidores no se valoran en absoluto, excepto en la medida en que ayudan a que los números trimestrales, que, a su vez, alimentan grandes bonos.

Al igual que las ranas en agua hirviendo, los consumidores con problemas de liquidez han sido acondicionado previamente durante años por la comercialización cada vez más sofisticados y publicidad dirigida a centrarse sólo en los pagos.

No importa si usted está hablando de electrodomésticos, automóviles o casas. Ahora todo se reduce a lo que la cantidad de algo que los costos en efectivo ahora - es decir, el pago .El futuro será condenado.

¿Qué debería sonar muy familiar, ya que es lo que nuestros políticos nos hablan de que el gobierno en el noticiero de la noche. "No prestes atención al futuro", dicen, "hemos roto lo que esto va a costar hoy en día ! "

Sólo quiero gritar. Pero esa es una historia para otro momento ...

Esto puede destruir vidas financieras de los Pueblos

No hay otra vuelta de tuerca en el alquiler con opción a compra relato que atrapa por sorpresa.

El alquiler con opción de compra de la industria con orgullo señala que el término "renta" en sí es especial porque, a diferencia de un contrato de arrendamiento, no hay obligación financiera, ni la deuda contraída al firmar en la línea punteada. Eso significa que no hay informes de crédito, sin verificación de antecedentes y sin sentido. Hay giros bancarios, incluso automáticas disponibles "para su conveniencia." Al menos eso es lo que la industria quiere lo que hacen aparecer al público.

En realidad, los clientes corren un gran riesgo. Si cancela antes de tiempo y en buen estado, no hay ningún problema y sin repercusiones. Pero cruzar la línea, incluso por un día, se arriesgan a la ira de toda la industria financiera - de representantes agresivas llamadas para cobrar a los bancos que se acumulan en las tarifas cuando esos mismos planes de débito automático crean situaciones de descubierto. Por no hablar de informe de daños puntaje de crédito.

Así que los clientes a los que todo esto era tan conveniente puede terminar fácilmente encima de tener sus cuentas bancarias saqueado y destrozado su crédito. Las historias de horror abundan sobre los bancos se niegan a bloquear los vendedores airadas de acceso a las cuentas bancarias de sus clientes y crear aún más las tasas.

Naturalmente, los bancos grito en el cielo, diciendo que no son los culpables de los consumidores que no pueden dar cuenta de su dinero. Pero creo que el hecho de que se recolectaron más de $ 32 millones de dólares en cargos por sobregiro año pasado, hasta 700 millones de dólares el año pasado, tiene algo que ver con eso.

Y eso habla de la situación de nuestra economía.

Nuevo programa de la fantasía de Kmart no es más innovadora o impulsado por los clientes que yo soy el hombre en la luna. Es una señal de desesperación, y una economía saludable que queda más adictos a la deuda que nunca.

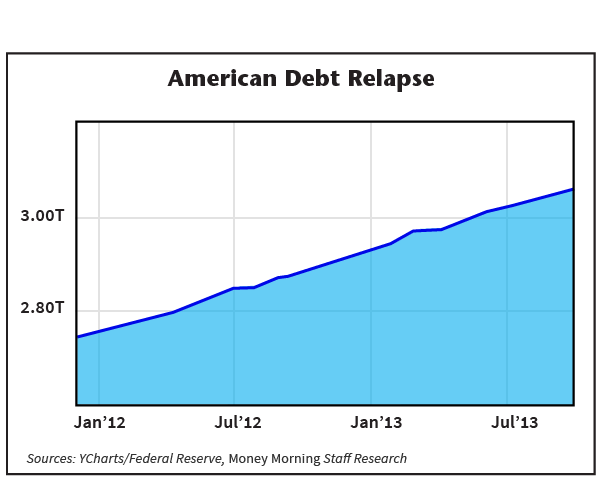

Usted ve, la deuda total de los consumidores ha aumentado a $ 3052 mil millones, un 6,05% a partir de $ 2870 mil millones hace un año a partir de septiembre.

Parece que los estadounidenses están teniendo una recaída de la deuda.

Entonces, ¿qué sigue?

Para empezar, es muy receloso de cualquier número menor que se escuchan en esta temporada.

Los pronósticos Federación Nacional de Minoristas de que el gasto medio de consumo se reducirá en un 2% en 2013, mientras que al mismo tiempo el gasto de vacaciones en general va a subir casi un 3%. Yo creo que es la diferencia del 5% va a la derecha en la pila con la etiqueta "dinero a los clientes no tienen."

Frente a la subida de impuestos, crónicamente alto desempleo, y otra deuda "debate" en el corto plazo, los consumidores están aumentando de nuevo. Esto se traduce en menores ingresos y las expectativas aún más bajos por delante de muchas marcas otrora orgullosos.

No importa quién paga el alquiler.

El siguiente: El secreto de la rentabilidad de primer nivel

Tomar un papel activo en sus finanzas es vital, ya que si no controlamos nuestro propio destino, alguien más sin duda. Usted puede comenzar ahora con " El secreto de la rentabilidad de primer nivel ", un extracto del libro de Keith, El Mapa Método dinero

Saludos

Rodrigo González Fernández

Diplomado en "Responsabilidad Social Empresarial" de la ONU

Diplomado en "Gestión del Conocimiento" de la ONU

- PUEDES LEERNOS EN FACEBOOK

- Siguenos en twitter: @rogofe47Chile

HTTP://consultajuridica.blogspot.com

http://el-observatorio-politico.blogspot.com

http://lobbyingchile.blogspot.com

http://calentamientoglobalchile.blogspot.com

http://respsoem2.blogspot.com

CEL: 93934521

Santiago- Chile

Soliciten nuestros cursos de capacitación y consultoría en GERENCIA ADMINISTRACION PUBLICA -LIDERAZGO - GESTION DEL CONOCIMIENTO - RESPONSABILIDAD SOCIAL EMPRESARIAL – LOBBY – COACHING EMPRESARIAL-ENERGIAS RENOVABLES , asesorías a nivel nacional e internacional y están disponibles para OTEC Y OTIC en Chile

No hay comentarios.:

Publicar un comentario